-

Dans un arrêt remarqué du 21 Juin 2016 (1), la Cour d’Appel de Paris a dégagé de nouvelles caractéristiques fallacieuses à la notion d’obligation financière. La cassation de cet arrêt par la Cour de Cassation nous permet de mieux cerner cette notion d’obligation financière, non seulement en réaffirmant ses caractéristiques, mais aussi et surtout, en nous permettant d’observer les caractéristiques qui ne lui sont pas inhérentes.

Faits – Un particulier (le Particulier) disposant en 1997 de trois millions de francs avait souscrit, par l’intermédiaire d’un courtier (le Courtier), à un contrat d’assurance vie dont le Support était exprimé en unités de compte (le Support) auprès d’une compagnie d’assurance (l’Assureur). Alors que dans les contrats en euros, les sommes investies et les intérêts capitalisés sont garantis par l’assureur, dans un contrat en unités de compte, l’assureur s’engage en principe uniquement sur le nombre d’unités de compte inscrit au contrat et non sur leur valeur, de telle manière qu’une perte en capital, c’est à dire de la somme investie dans les unités de compte, est possible. Les investisseurs qui souscrivent à des contrats en unités de compte acceptent donc, en échange d’un meilleur rendement, une certaine part de risque. En l’espèce, dans un premier temps, le contrat d’assurance vie connut une belle performance avant de commencer à décliner au cours de l’année 2007. Ce déclin emporta la perte d’une partie du capital investie par le Particulier.

Définition de la notion de support en unités de compte – Le Support en unités de compte désigne un Support d’investissement financier basé sur un ou plusieurs paniers de titres financiers (une unité de compte constituant un panier de titres financiers), tel que des parts ou obligations de valeurs mobilières ou immobilières (Sicav, actions, obligations, parts de SCI…).

Caractéristique du Support au contrat d’assurance vie – Dans l’arrêt visé, la documentation concernant le Support du contrat d’assurance vie indique que la perte en capital pouvait, selon un des scénarios, excéder 60 % de la valeur nominale des obligations.

Procédure – En réparation du préjudice qu’il estimait avoir subi, le Particulier assigna l’Assureur et le Courtier devant les tribunaux. Après une première décision infructueuse pour le Particulier, ce dernier décida d’interjeter appel de la décision rendue par la juridiction de premier degré. À l’appui de cette interjection, le particulier invoque un manquement de la part du Courtier comme de l’Assureur à leurs obligations d’information respectives (premier grief). Il invoque également que le Support ne pouvait pas, en réalité, légalement servir de Support à un contrat d’assurance vie en unités de compte (second grief).

Moyens développés par le Particulier – Sur le premier grief, nous nous bornerons à observer que le Particulier s’est vu débouter de sa demande pour chacune des parties adverses pour des raisons factuelles. Sur le second grief, le Particulier avance – à raison – l’argument selon lequel l’article L. 131-1 du code des assurances n’autorise l’expression du Support aux contrats d’assurance vie en unités de compte qu’à la double condition que ces unités soient « constituées de valeurs mobilières ou d’actifs », et que ces derniers « offrent une protection suffisante de l’épargne investie ». Ainsi, à l’aune de ces conditions, lorsque le Support est exprimé en unités de compte, ces unités doivent notamment être composées de valeurs mobilières. De plus, les valeurs mobilières et actifs composant les unités de comptes doivent offrir une « protection suffisante de l’épargne investie ». Ainsi, si cette double condition n’est pas remplie le Support ne pourra pas être adossé aux unités de compte.

Problématique – L’ensemble du débat porte donc sur (i) la qualification d’obligation des actifs composant les unités de compte et (ii) de la protection suffisante qu’elles offrent quant au remboursement du capital, pour être attachées au Support. De ces déductions procèdent la possibilité, ou non, d’attacher le contrat d’assurance vie au Support.

La notion indéfinie de « protection suffisante » de l’épargne investie – L’une des clefs pour comprendre la réponse de la Cour d’Appel se trouve dans le caractère « suffisant [de la] protection de l’épargne investie ». En effet, la Cour d’Appel affirme que la qualification d’obligation étant subordonnée à la garantie de remboursement du nominal versé sur le Support, les unités de comptes ne pouvaient pas porter sur ces obligations puisque ces dernières ne permettaient pas le remboursement intégrale du nominal. Ainsi, les titres financiers composant les unités de compte n’offriraient pas une protection suffisante. Dès lors, le Support ne pouvait pas être adossé à ces unités de compte et était donc illégal. Ce raisonnement peut s’entendre. Cependant, où commence la notion de « protection suffisante » ? La Cour de Cassation se garde bien de répondre à cette question, toutefois nous pourrions déduire in fine de la solution rendue qu’elle n’entend pas cette notion comme la garantie du remboursement intégral du nominal versé sur le Support.

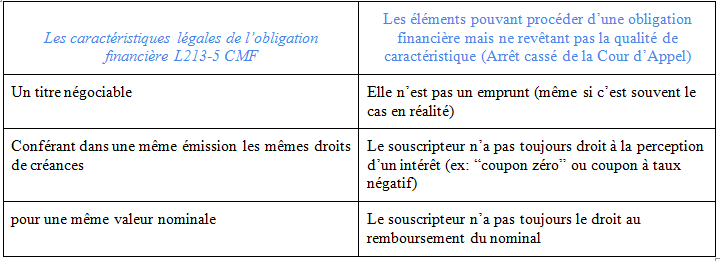

Définition légale de l’obligation financière – L’article L. 213-5 du code monétaire et financier (CMF) dispose que « les obligations sont (i) des titres négociables qui, (ii) dans une même émission, (iii) confèrent les mêmes droits de créance pour une même valeur nominale ». La notion d’obligation ne revêt donc que trois caractéristiques légales.

L’adjonction à tort de nouvelles caractéristiques à la notion légale d’obligation par la Cour d’Appel – La Cour d’Appel se méprend sur la qualification juridique d’une obligation. Elle fait une lecture de cette notion, en la confondant notamment avec la notion d’emprunt. En effet, si elle affirme – à raison – que l’obligation est (1) un titre de créance (2) , elle fait – à tort – une interprétation extensive de la notion en affirmant que cette créance est (2) représentative d’un emprunt, (3) duquel résulte la perception d’un intérêt, et (4) qui donne droit au remboursement intégral du nominal à l’échéance.

Dissection et réfutation des caractéristiques adjointes à une obligation par la Cour d’Appel – La Cour d’Appel ajoute donc de nouvelles caractéristiques à la notion d’obligation financière et fait une interprétation extensive de cette dernière.

(1) Ainsi, lorsqu’elle affirme qu’une obligation est un titre de créance, elle a tout à fait raison ;

(2) Toutefois, affirmer qu’elle est un emprunt apparaît être une interprétation très extensive de la notion d’obligation financière. En effet, cette idée d’emprunt ne figure pas dans la définition légale de l’obligation (3), laquelle se borne à énoncer que l’obligation confère à son porteur « un droit de créance » contre l’émetteur. Le droit de créance se définit simplement comme le droit dont dispose une personne – le créancier – d’exiger d’une autre – le débiteur – une prestation de donner, de faire ou de ne pas faire.

(3) Par ailleurs, la Cour d’Appel affirme que la détention d’une obligation suppose nécessairement « le droit à la perception d’un intérêt », ce qui n’est pas juste. En effet, si l’obligation est un titre de créance, toutes les créances ne supposent pas le versement d’un intérêt. D’ailleurs, dans le cadre d’une émission obligataire, il n’est pas rare de voir des obligations qui ne sont pas attachées d’un coupon portant intérêt, voire désormais de coupon portant un taux négatifs (4).

(4) Enfin, la Cour d’Appel affirme que le détenteur de l’obligation a le droit à un remboursement intégral du montant nominal versé, ce que la notion d’obligation, telle qu’elle est définie à l’article L. 213-5 du CMF, n’exprime pas. Le raisonnement de la Cour d’Appel procède de sa confusion selon laquelle l’obligation est un emprunt. Dès lors, puisqu’il résulte de l’article 1892 du code civil que, dans le cadre d’un prêt d’argent, la partie débitrice s’engage à « rendre autant de même espèce et qualité » la chose prêtée (autrement dit le montant nominal de la somme prêtée), la détention de l’obligation donne droit au remboursement de l’intégralité de sa valeur nominale. Or comme nous l’avons observé, l’obligation financière n’est pas un emprunt. Dès lors, le montant nominal de l’obligation n’a pas obligatoirement à être remboursé. Par ailleurs, observons que même si l’obligation avait été un emprunt, l’article 1892 est non impératif et ne s’applique que dans « le silence de la convention » (5). Autrement dit, si la convention ne stipule pas expressément que le montant nominal doit être remboursé, le montant nominal n’aurait pas à être remboursé.

L’ensemble de ces caractéristiques adjointes à tort à la notion d’obligation permirent à la Cour d’Appel d’affirmer que les unités de compte composant le Support n’étaient pas elles-mêmes composées d’obligations, et ne pouvaient dès lors pas servir de Support au contrat d’assurance vie. En effet, à l’aune des caractéristiques que la Cour d’Appel conférait désormais à la notion d’obligation, il était devenu impossible d’affirmer que les unités de compte composant le Support étaient composées d’obligations. Ainsi, l’Assureur fut condamné par la Cour d’Appel à la réparation du préjudice subi par le Particulier, et au remboursement du capital perdu par le Particulier au motif qu’il avait fait souscrire à ce dernier un investissement illégal.

Toutefois, la Cour de Cassation est venue corriger la Cour d’Appel et casser son arrêt en pratiquant une lecture littérale – mais juste – de l’article L.213-5 du CMF et réaffirmer qu’une obligation ne se définissait que comme (i) un titre négociable (ii) conférant dans une même émission les mêmes droits de créance (iii) pour une même valeur nominale.

La Cour de Cassation rappelle également de manière explicite, et vient ainsi corriger la Cour d’Appel dans sa confusion entre les caractéristiques de l’emprunt et de l’obligation, que « la qualification d’obligation n’est pas subordonnée à la garantie de remboursement du nominal du titre », caractéristique essentielle de la notion d’emprunt.

Ainsi, l’Assureur n’avait plus à indemniser le Particulier sur le capital qu’il avait perdu sur son contrat d’assurance vie.

Pour conclure notre analyse de cet(ces) arrêt(s), nous observerons que cette dernière est utile tant parce qu’elle explique ce qu’est une obligation, que parce qu’elle explique ce qu’elle n’est pas. Le tableau suivant permettra d’appréhender de manière simple et synthétique la notion d’obligation :

étudiant en Master 2

de Droit des Affaires et Fiscalité

à l’Université Paris VIII Vincennes

1) CA Paris, 21 juin 2016, n°15/00317, M. X c/ SA Generali Vie et SARL Horizon Patrimoine

2) C. mon. fin., art. L. 211-1 ; C. mon. fin., art. L. 213-1 A et C. mon. fin., art. L. 213-5

3) Ibid.

4) Conf. émission obligataire Veolia 16 novembre 2017 à un taux négatif de -0,026 %

5) Par extension à l’affirmation de la Cour de Cassation (Cass. 1re civ., 27 juin 1957 – arrêt Guyot)